Vender una propiedad no es solo encontrar un comprador y firmar un contrato. Detrás de cada operación hay aspectos legales, fiscales y estructurales que, si no se manejan correctamente, pueden generar retrasos o afectar directamente el resultado económico de la venta. A continuación, te explicamos tres de los errores más comunes que cometen los vendedores.

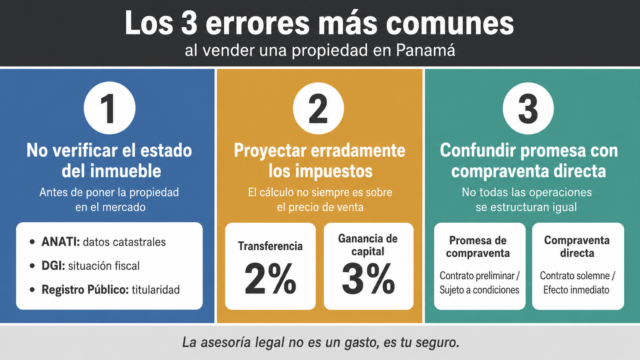

- Iniciar la venta sin verificar el estado del inmueble.

Antes de poner una propiedad en el mercado, es fundamental validar que toda su información esté correcta y actualizada. Esto implica revisar:

- ANATI: datos catastrales, superficie y linderos.

- DGI: situación fiscal del inmueble.

- Registro Público: titularidad, gravámenes y limitaciones.

En particular, se debe reconfirmar que la información que aparece en ANATI sea la misma que aparece en la DGI y en el Registro Público.

¿Qué ocurre en la práctica? Muchos propietarios omiten esta verificación y el problema aparece cuando ya existe un comprador interesado; o cuando se ha firmado una promesa de compraventa con condiciones y plazos establecidos que se afectan ante un retraso; o se está próximo al cierre de la compraventa y no se puede avanzar porque la información desactualizada no permite gestionar los formularios para el pago de los impuestos de transferencia o ganancial, u obtenerse los paz y salvos del inmueble; o se recibe una calificación defectuosa de la Escritura Pública en el Registro Público, lo que impide su inscripción hasta que se subsane el defecto.

En ese momento pueden surgir inconsistencias que obligan a realizar trámites correctivos, generando:

- Retrasos significativos.

- Riesgo de incumplimiento del contrato.

- Reprogramaciones del cierre.

Para evitar este problema, es importante verificar ante la Dirección General de Ingresos si el inmueble se encuentra a paz y salvo. En caso de tener algún historial de pago pendiente, se debe consultar si a dicho inmueble le aplica algún incentivo fiscal o exoneración como vivienda nueva que no se haya procesado, en cuyo caso, se recomienda que, antes de pagar los saldos morosos, se solicite ante esta misma Dirección la aplicación de dicho incentivo o exoneración; y así, sólo tener la obligación de pagar por los valores excedentes.

De igual forma, se recomienda verificar que la información del inmueble que consta en el Registro Público sea igual a la que consta ante la ANATI y DGI. En caso de existir discrepancia, es importante revisar la documentación de adquisición del inmueble y planos para confirmar cuál información es la correcta y poder presentar, ante la instancia que tenga captada una información incorrecta, una Solicitud de Corrección de la misma, para lo cual se les debe aportar la documentación que les permita verificar los datos correctos y así ellos puedan procesar esta solicitud.

- Proyectan erradamente los impuestos de la venta.

Este es uno de los errores más comunes y menos anticipados por los vendedores. Existe la idea generalizada de que el impuesto del 2% de transferencia de bien inmueble se calcula sobre el precio de venta. Sin embargo, esto no aplica de esta forma.

Para el cálculo de este impuesto de transferencia de bien inmueble (2%), la base no es necesariamente el precio de venta. La ley establece que se debe tomar el valor más alto entre el precio de venta y el valor del inmueble a la fecha de la transacción.

Sin embargo, algo que no visualizan a simple vista es que existe la posibilidad de que el valor del inmueble resulte mayor debido al tiempo que el propietario ha mantenido el bien y la aplicación del coeficiente que actualiza su valor.

Lo anterior puede generar que el impuesto se calcule sobre un monto mayor al precio de venta y, por ende, el costo fiscal de la operación sea más alto de lo proyectado, lo que impacta directamente en el resultado del valor neto que se recibe producto de la venta. En otras palabras, un vendedor puede creer que recibirá un monto determinado, pero al momento de pagar estos impuestos confirma que la ganancia esperada se redujo significativamente porque, en un inicio, no proyectó correctamente el monto que le correspondía pagar en este concepto.

- Confunden la promesa de compraventa con la compraventa directa.

No todas las operaciones inmobiliarias deben estructurarse de la misma forma. Una promesa de compraventa aplica para aquellas transacciones que requieran establecer condiciones (compromisos previos) que deben cumplirse y/o acordarse un plazo, determinado o determinable, para luego perfeccionar el traspaso. Mientras que aquella operación que implica una transferencia inmediata del bien inmueble sin condición debe manejarse con un contrato de compraventa directa.

El problema de utilizar un contrato de compraventa directa para una transacción que está sujeta a que, primero, se cumpla alguna condición y/o plazo, para luego poder perfeccionarse la compraventa en Escritura Pública, es que el contrato de compraventa es un contrato solemne con efecto jurídico inmediato, a diferencia del Contrato Promesa de Compraventa, que por su propia naturaleza es un contrato preliminar cuyos efectos jurídicos normales no se producen todos inmediatamente y se dispone de un tiempo determinado para poder perfeccionar la compraventa.

Para poner un ejemplo práctico, una operación cuyo pago se va a realizar con un financiamiento requiere de la utilización de un Contrato Promesa de Compraventa, porque se tiene que considerar que:

- El pago estará sujeto al cumplimiento de una condición.

- La entidad crediticia que financiará la compra establecerá unas condiciones y emitirá un contrato de préstamo con garantía hipotecaria y anticrética, que debe ser inserto en la Escritura Pública que contendrá el contrato de compraventa.

- Ni el vendedor ni el comprador manejan los tiempos de gestión de la entidad financiera, por lo que se deben establecer plazos aproximados de cada etapa dentro de esta operación.

La promesa tiene que tener un plazo definido o contener un dato que permita determinar dicho plazo; de lo contrario, el contrato sería nulo.

El utilizar un contrato incorrecto trae como consecuencia la falta de claridad en las obligaciones de las partes, la no estructuración de los plazos para el cumplimiento de sus requerimientos, dificultad para el cierre de la operación y riesgos legales que pudieran inclusive acarrear la nulidad del contrato, en caso de haberse redactado sin el cumplimiento de los requerimientos para las promesas de compraventa.

Los efectos producto de este error no son evidentes al inicio de la relación contractual, sino que se comienzan a presentar cuando la negociación ya está avanzada, las partes han asumido compromisos o existe una presión por cerrar la operación de venta. Y es en este momento donde aumenta el riesgo de afectarse directamente el resultado de la transacción.

Si estás pensando vender una propiedad o ya estás en proceso, más allá del precio de venta, lo importante es el resultado final. Vale la pena revisar la propiedad, asegurar que está actualizada, que sus valores y datos están homologados en todas las instancias y resguardarte con un buen contrato que pueda proteger tus intereses, sin afectar los de la contraparte. Esto marca una diferencia significativa y protege tu inversión. Contáctanos y con gusto te acompañamos en este proceso.